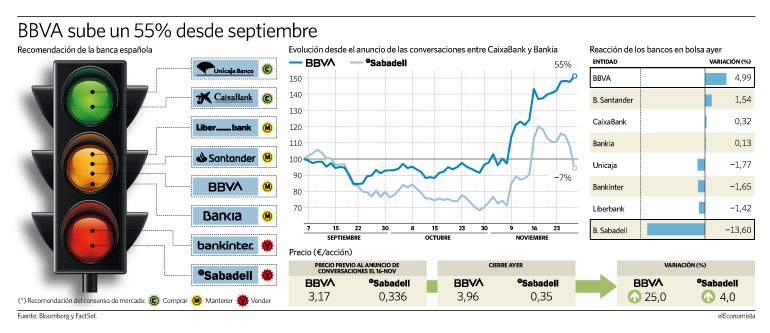

Los inversores han dejado claro cuál es su visión sobre quién saldrá beneficiado y quién damnificado por la ruptura de las conversaciones de fusión. La mejor prueba de ello fue la subida en bolsa el viernes de BBVA, que tras conocerse la noticia cerró la sesión con ganancias del 5%, frente al desplome del 13,6% de Banco Sabadell, que llegó a ser de casi el 18% en los primeros compases del mercado. La entidad catalana afronta un futuro incierto con la peor recomendación de venta de todo el sector bancario en España.

Su objetivo es permanecer en solitario -como se aventuró a decir el viernes-, pero importantes fuentes financieras creen que bailar solo será complicado "una vez que se ha puesto debajo de los focos" y de haber "aceptado negociar en valoraciones tan extremas" como a las que cotiza actualmente. "Ha dejado de ser dueño de su destino", sentencian.

Si la banca española, incluyendo a Unicaja y Liberbank en la ecuación, cotiza a un precio medio sobre su valor en libros de 0,47 veces, Sabadell lo hace a la menor valoración de todas; en 0,15, lo que supone que el mercado no le está reconociendo ni siquiera un 85% de lo que valen sus fondos propios y que implica capitalizar unos 2.000 millones de euros. A lo que se refieren estas fuentes es que si la negociación se hubiera realizado con Sabadell cotizando en la media del resto del sector (cerca de 0,5 veces) esto hubiera supuesto que la oferta por Sabadell estaría más próxima a 6.700 millones de euros, más de tres veces por encima. Las caídas en bolsa de Sabadell - no de BBVA- le han llevado a cotizar a 0,35 euros, lo que implica que está a una caída adicional del 5,7% de borrar todas las ganancias logradas durante los nueve días transcurridos desde que ambas entidades confirmaron públicamente que estaban en conversaciones para llevar a cabo una fusión.

Desde que el tablero bancario comenzó a moverse a comienzos de septiembre con el inicio de conversaciones entre CaixaBank y Bankia, las acciones de BBVA logran revalorizarse un 55%, básicamente porque la entidad que preside Carlos Torres tenía todas las papeletas para liderar el siguiente movimiento corporativo, como se ha visto. Sabadell, en cambio, retrocede un 7% en el mercado desde entonces, pese a que en el rally que protagoniza el sector desde finales de octubre llegó a despuntar un 80%-alcanzó los 45 céntimos por título el día que anunciaron su intención de fusionarse- y logró dejar de ser el farillo rojo del Ibex en el año, frente a IAG, aunque fue por poco tiempo. La entidad catalana pierde un 66,6% en 2020 y lo hace con la peor recomendación de todo el sector nacional, desde que en marzo de este año volviera a ser una venta.

Hasta seis firmas de análisis revisaron el viernes su recomendación sobre Banco Sabadell tras conocer la cancelación de la fusión. Tres de ellas lo hicieron para rebajar su consejo hasta vender, CaixaBank BPI -con un precio objetivo que cae hasta los 0,30 euros-, Keefe, Bruyette & Woods -más optimista, y fija su precio en 0,52 euros-y GVC Gaesco Valores -hasta los 0,35 euros-. El lado opuesto de la moneda es para BBVA. En este caso los analistas de CaixaBank BPI conservan su consejo de compra, con un precio objetivo en 4,3 euros. Es la misma recomendación que mantuvieron este viernes Barclays, con 4 euros como precio estimado a doce meses vista, y JB Capital Markets, en 4,25 euros por título.

BBVA logra, en cambio, la mejor recomendación (de mantener) desde marzo de 2019, cada vez más cercano a la compra. Estas previsiones, no obstante, no incluyen la cancelación de las conversaciones, ya que no ha habido tiempo para que los analistas lo introduzcan en sus valoraciones.

Garanti y TSB

El futuro que afrontarán ambas entidades será muy diferente. Los analistas no dudan que en ambos casos sigan buscando fusiones alternativas o, incluso, retomen las negociaciones entre ellas, aunque el rol de cada cual será el mismo que en la fallida fusión: BBVA como comprador y Sabadell como banco adquirido. Aun así, desde la dirección catalana insisten en que su hoja de ruta pasa por deshacerse de TSB y permanecer en solitario y también México podría estar en venta. "Banco Sabadell deberá ahora buscar nuevas alternativas (en un mercado donde ya quedan muy pocos potenciales candidatos a integraciones) ya que consideramos improbable que pueda continuar en solitario, lo que desde nuestro punto de vista resta validez al plan estratégico que pueda presentar", dicen desde Bankinter.

Esas previsiones, según distintas fuentes del mercado, pasan por fusionarse con entidades no cotizadas como Kutxabank que contaría con el respaldo de Bruselas, en línea con sus objetivos de lograr una mayor consolidación bancaria en la eurozona. Fuentes de mercado no descartan, en todo caso, que BBVA y Sabadell vuelvan a sentarse a la mesa, sobre todo por el interés de ésta última de "no seguir en solitario". "Su verdadero problema de rentabilidad son TSB, donde han inyectado 3.000 millones de euros, y venderán a pérdida; y México", en donde sucederá lo mismo, reconocen desde una gestora nacional. La agencia Reuters asegura que Sabadell ya ha encargado a Goldman Sachs la venta de TSB.

BBVA, por su parte, tiene dinero fresco en el bolsillo procedente de la venta de EEUU. Ahora la pregunta que se hacen los analistas es saber dónde irán a parar esos 8.000 millones de euros. "Puede comprar el 51,5% de Garanti que no controla o algún otro banco pequeño en esa área (...) pero el mercado podría no tomar bien que se dé más peso a mercados emergentes (como Turquía o México) en la cuenta de resultados del grupo", afirman desde Renta .